基礎控除額の改正

令和2年分の所得税・住民税について基礎控除額の改正がありました。

具体的には下記の表のようになっています。

| 合計所得金額 | 控除額(所得税) | 控除額(住民税) |

| 2,400万円以下 | 48万円 | 43万円 |

| 2,400万円超2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | 0円 | 0円 |

所得税の計算方法(ざっくりとした説明)

所得税は収入が増えれば増えるほど税率は上がりますが、超過累進税率という仕組みを採用しているため、収入が増えることにより手取り額が減ることはありません。

例えば所得100万円までは税率5%、100万円を超えると税率10%となる場合、単純に計算すると

- 所得100万円の場合→100万円×5%=5万円 手取り95万円

- 所得102万円の場合→102万円×10%=10.2万円 手取り91.8万円

となりますが、実際は100万円を超えた2万円だけ10%となるため、手取りが減ることはありません。

100万円×5%+2万円×10%=5.2万円 手取り96.8万円

※上記は単純な計算例であり、税率も適当です。

収入が増えたのに手取りが減るケース

さて、タイトルにある基礎控除額と手取りについて考えていきます。

基礎控除額は、超過累進的な考えではなく段階的に減少していきます。

そのため、一定の範囲内では収入が多い方が手取り額が少なくなるという現象が起きます。

この範囲のことをデットポイントといいます。

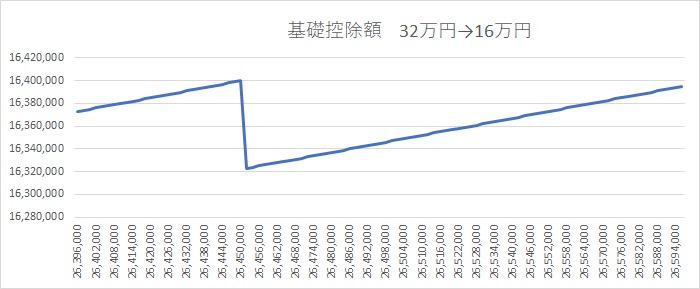

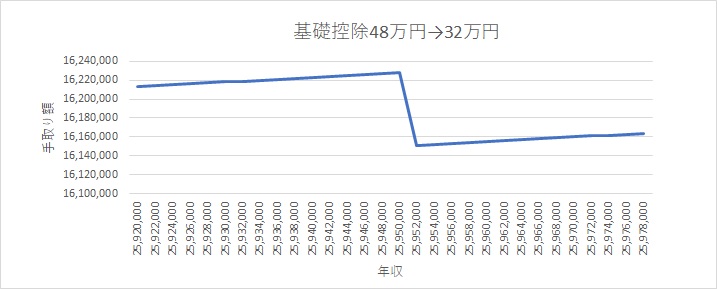

給与収入が2,595万円の場合、給与所得は2,400万円となります。

ここがギリギリ基礎控除額48万円のラインです。

これを1円でも超えると基礎控除額が16万円減少します。

(合計所得金額は1,000円単位なので、実際には1円だけ超えることはありえません。)

例えば、給与収入2,595万円ラインを超えて2,600万円の給与収入を得た場合、手取り額はどうなるでしょうか?

収入が5万増えているのに、手取りが53,000円減りました。

(社会保険等は概算でやっているため、実際にはさらに手取りが減ることになります)

同様に次のデットポイントは

給与収入が2,645万円のとき給与所得2,450万円

給与収入が2,695万円のとき給与所得2,500万円

となります。

収入額に比べれば微々たる額かも知れませんが、調整が効くようであれば上記のことも考慮して節税を行っていきましょう。

コメント