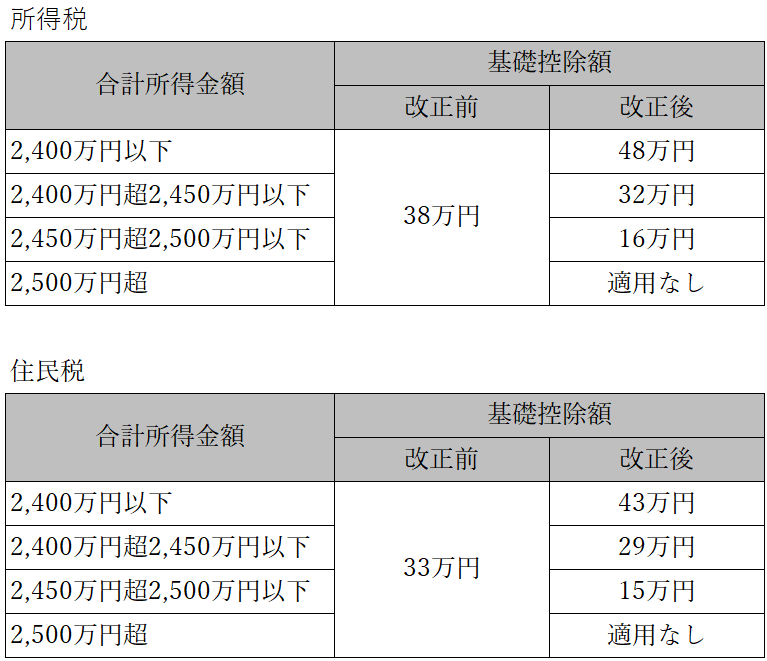

【1】基礎控除の改正について

令和2年分の所得税・住民税から基礎控除額が一律ではなくなりました。

具体的にいうと下記の通りになります。

【2】住民税の徴収方法

住民税の納付は、給与所得者であれば原則特別徴収によって行われます。

特別徴収とは会社が従業員に給与を支給する際に住民税を天引きし、その天引きした金額を市区町村に納付する方法です。

住民税は、副業をやっている方であれば、給与と副業収入を合算して計算が行われますが、

確定申告書の第二表にある住民税の徴収方法を「自分で納付」にしておけば、副業分に係る住民税は自分で納付することとなるため、副業が会社にバレることはありませんでした。

【3】給与所得等に係る市民税・県民税 特別徴収税額の決定通知書

毎年5月くらいになると「給与所得等に係る市民税・県民税 特別徴収税額の決定通知書」という小さい通知書が会社に届き、それが各従業員に渡されます。

ここには、会社が天引きすべき住民税額とその計算の根拠が記載されています。

実はこれが問題で、ほとんどの市区町村では圧着がされており本人が剥がすまでは中は見えない仕様なのですが、市区町村によって圧着がされていないため、会社の人事担当者に中身がモロバレになる場合があります。

ちなみに京都市では令和2年までは圧着されていなかったようですが、令和3年以後は圧着がされるようです。

圧着されている通知書には小さく「本人以外、はがさないでください」と書かれていますが、会社の総務・人事が気付かずに剥がしてしまう可能性がないとは言い切れません。

ただ、確定申告の際に住民税を自分で納付にチェックしておけば、上記の通知書を見られたとしても「営業等、雑」のところにチェックが入るわけではないので副業がバレることはありません。

【4】副業で2,400万円を超えた場合の通知書への記載について

冒頭で述べたように令和2年分から所得により基礎控除が減少したことにより起きる問題があります。

それは、給与のみで計算すると合計所得が2,400万円以下であるが、副業を含めると合計所得が2,400万円を超えてしまうケースです。

2,400万円を超えると基礎控除額が下がるので、会社の給与担当者は通知書を見たとき「ん?副業でもしてるのか?」と疑われる可能性がでてきます。

給与では2,400万円以下なのに、基礎控除額が減額記載されるのか?

→市役所に問い合わせてみました。

さて、上記例の場合に「特別徴収税額の決定通知書」の基礎控除欄の記載で考えられるのは、下記の2通りです。

①給与所得のみとした場合の基礎控除額が記載される。

②事業、不動産、雑所得を合算した所得による基礎控除額が記載される。

どっちでしょう?

正解は①でした。

つまり基礎控除の金額から副業がバレる心配はなくなりました。

ただし、他の市区町村については、それぞれのルールがあるかもしれないので不安な方はご自身で市区町村に問い合わせてみてください。

※京都市では、給与所得のみで基礎控除を計算するように現在システム改修を行っているとのことです。(令和3年1月6日現在)

【5】配偶者控除、配偶者特別控除については?(1,000万円ライン)

配偶者控除及び配偶者特別控除は、納税者本人の合計所得金額が1,000万円を超えると適用できなくなります。

上記に記載した「特別徴収税額の決定通知書」にも当然この配偶者控除及び配偶者特別控除の額は記載がされます。

では、同様の考えにより、給与所得では1,000万円以下であるが、給与所得と副業所得を合算すると1,000万円を超える場合には、通知書に記載される配偶者控除、配偶者特別控除はどうなってしまうのか?

これについては、後日。

コメント